Djalma Guimarães

Seu Bolso

Perfil:Economista pela UFCG e Mestre em Engenharia de Produção pela UFPE. É Docente, Projetista e Consultor Empresarial da i9 Projetos.

Os Blogs Parceiros e Colunistas do Portal LeiaJá.com são formados por autores convidados pelo domínio notável das mais diversas áreas de conhecimento. Todos as publicações são de inteira responsabilidade de seus autores, da mesma forma que os comentários feitos pelos internautas.

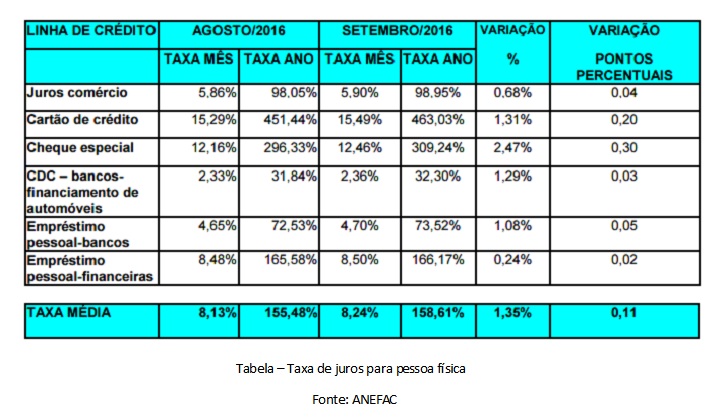

Com juros astronômicos e crescentes (conforme tabela a seguir), contrair dívidas junto ao sistema financeiro brasileiro é extremamente desaconselhável. Pagar 463,03% a.a. de taxa de juros no cartão de crédito é algo surreal. Logo, economizar para comprar à vista ou pagar uma boa entrada é uma forma a minimizar as despesas com juros.

No entanto, em algumas situações o consumidor se sente impelido a buscar o sistema financeiro. Quais seriam as situações que justificam contrair uma dívida tendo em vista o nível de juros de nosso mercado?

· Dívida fora de controle – Quando o consumidor tem uma dívida extremamente cara e fora de controle (dívida que o consumidor não está conseguindo pagar) tal consumidor deve buscar uma dívida menos cara, ou seja, trocar 463,03% a.a. do cartão de crédito por um empréstimo pessoal em um banco 73,52% a.a.

· Trocar o mesmo tipo de empréstimo – O consumidor pode fazer uma portabilidade de financiamento de um banco para outro banco a fim de conseguir uma taxa de juros mais vantajosa.

· Financiamento educacional – Educação e qualificação profissional não devem ser considerados custos pelo consumidor e sim um investimento. Desta forma, o consumidor pode pesquisar as modalidades de crédito mais vantajosas a fim de financiar a sua educação.

· Financiamento habitacional – Depois de muita pesquisa e verificação de condições e imóveis mais apropriados para o orçamento, pode ser considerada a aquisição da casa própria. No entanto, tal projeto pode ser adiado pois existe uma tendência de queda nos juros no médio prazo.

· Financiamento de bem de capital – Se o consumidor pretende adquirir um bem de capital, bem destinado a abertura ou melhoramento de um negócio próprio, tal gasto representa um investimento e pode ser adequado, desde que considerado com muita pesquisa e cautela.

O consumidor também deve levar em consideração a busca de opções de crédito “menos caras”, a exemplo de: crédito consignado, refinanciamento de imóvel, antecipação de restituição de IR, antecipação de 13° salário e crédito pessoal de bancos menores. Bem como desenvolver um orçamento e cumpri-lo e fazer um plano para eliminação de dívidas.